La SUNAT aprueba disposiciones para la Declaración del Impuesto a la Renta del ejercicio 2021

Mediante la Resolución de Superintendencia No. 000195-2021/SUNAT, publicada el 30 de diciembre de 2021, la SUNAT fija las fechas en las que estarán disponibles los Formularios Virtuales para la declaración correspondiente al ejercicio 2021, así como aprueba el cronograma para dicha declaración.

En ese sentido, la citada Resolución dispone lo siguiente:

(i) Los formularios virtuales para la declaración correspondiente al ejercicio gravable 2021 se encontrarán disponibles de acuerdo con lo siguiente:

- El Formulario Virtual No. 709 – Renta Anual – Persona Natural estará disponible en SUNAT Virtual y en el APP Personas SUNAT a partir del 14 de febrero de 2022.

- El Formulario Virtual No. 710: Renta Anual – Simplificado – Tercera Categoría; y el Formulario Virtual No. 710: Renta Anual – Completo – Tercera Categoría e ITF estarán disponibles en SUNAT Virtual a partir del 3 de enero de 2022.

(ii) Se aprueba el cronograma para la declaración:

La SUNAT publica el cronograma para el cumplimiento de las obligaciones tributarias mensuales y las fechas máximas de atrasos de los registros llevados de forma electrónica, correspondientes al ejercicio 2022

La SUNAT publica el cronograma para el cumplimiento de las obligaciones tributarias mensuales y las fechas máximas de atrasos de los registros llevados de forma electrónica, correspondientes al ejercicio 2022

Mediante la Resolución de Superintendencia No. 000201-2021/SUNAT (en adelante, la “Resolución”), publicada el 31 de diciembre de 2021, se modifica la Resolución de Superintendencia No. 000189-2021, a fin de actualizar el cronograma para el cumplimiento de las obligaciones mensuales, así como, las fechas máximas de atraso para los registros llevados de forma electrónica correspondientes al ejercicio 2022.

A continuación, les proporcionamos el cronograma y las fechas máximas de atraso a las que se refieren la Resolución:

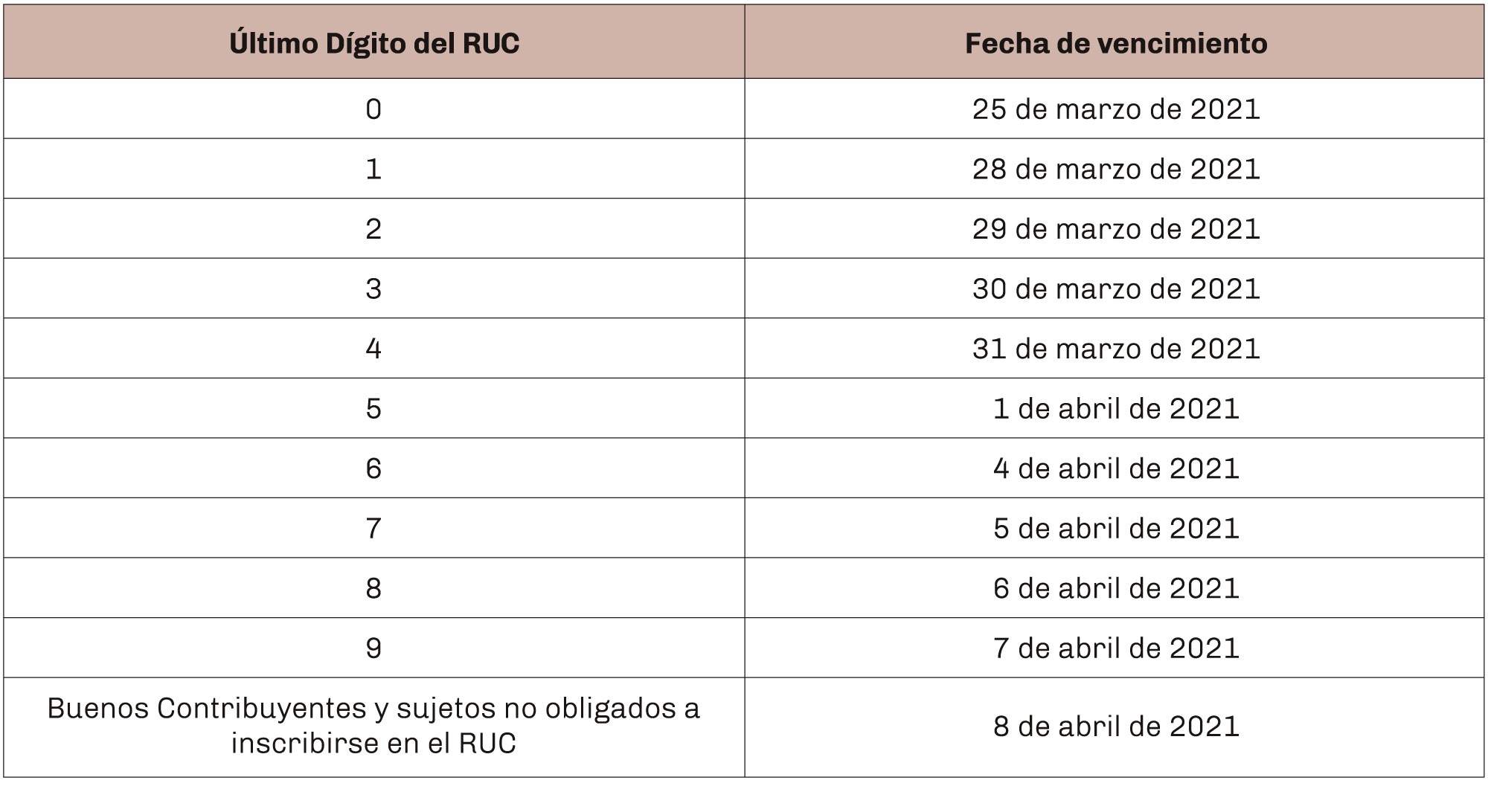

(i) Cronograma de vencimientos para las obligaciones tributarias mensuales y cuya recaudación efectúa la SUNAT

(ii) Fecha máxima de atraso del Registro de Compras y del Registro de Ventas e Ingresos electrónicos

(ii) Fecha máxima de atraso del Registro de Compras y del Registro de Ventas e Ingresos electrónicos

La SUNAT modifica los importes aplicables a la excepción de efectuar pagos a cuenta y a la suspensión de las retenciones por las rentas de cuarta categoría por el ejercicio 2022

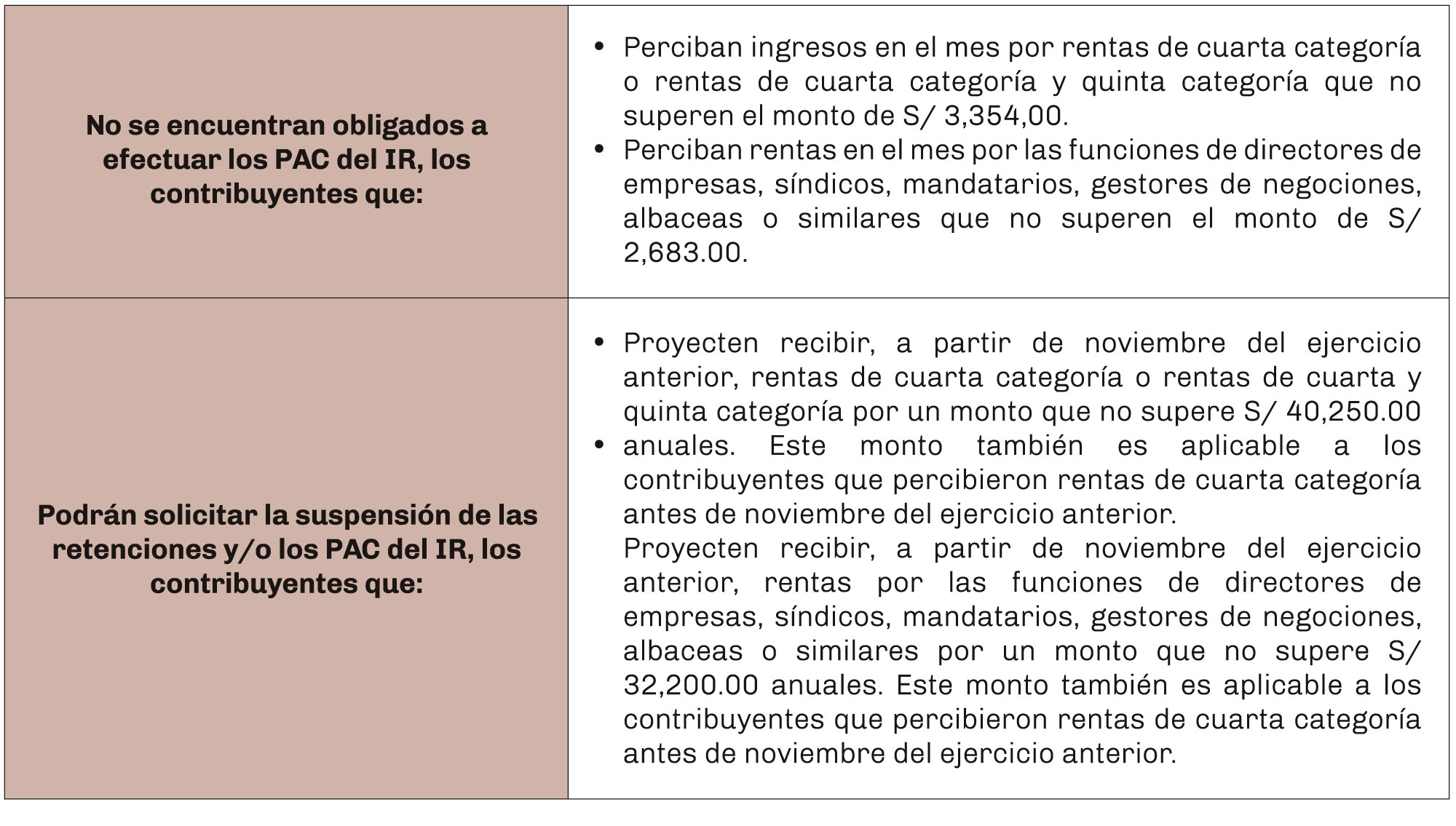

Mediante la Resolución de Superintendencia No. 000203-2021/SUNAT, publicada el 31 de diciembre de 2020, la SUNAT ha modificado los importes aplicables a la excepción de efectuar pagos a cuenta (“PAC”) y la suspensión de la obligación de efectuar retenciones y/o PAC del impuesto a la renta (“IR”) del ejercicio 2022, por las rentas de cuarta categoría, conforme con lo siguiente:

Asimismo, la SUNAT ha dispuesto que los contribuyentes que excepcionalmente soliciten la suspensión deberán utilizar el formato denominado “Guía para efectuar la Solicitud de Suspensión de Retenciones y/o Pagos a Cuenta”, el cual se encontrará a disposición en SUNAT Virtual.

Asimismo, la SUNAT ha dispuesto que los contribuyentes que excepcionalmente soliciten la suspensión deberán utilizar el formato denominado “Guía para efectuar la Solicitud de Suspensión de Retenciones y/o Pagos a Cuenta”, el cual se encontrará a disposición en SUNAT Virtual.

Finalmente, se precisa que los importes establecidos en la Resolución en referencia son aplicables a las solicitudes de suspensión de retenciones y/o PAC del IR presentadas desde el 1 de enero de 2022.