![]()

Mediante la Resolución de Superintendencia No. 096-2020/SUNAT, publicada el 28 de mayo de 2020 (la “Resolución”), y siguiendo con la adopción de medidas para favorecer la disponibilidad de recursos y otorgar diversas facilidades a los deudores tributarios, la Superintendencia Nacional de Aduanas y de Administración Tributaria (“SUNAT”) ha establecido lo siguiente:

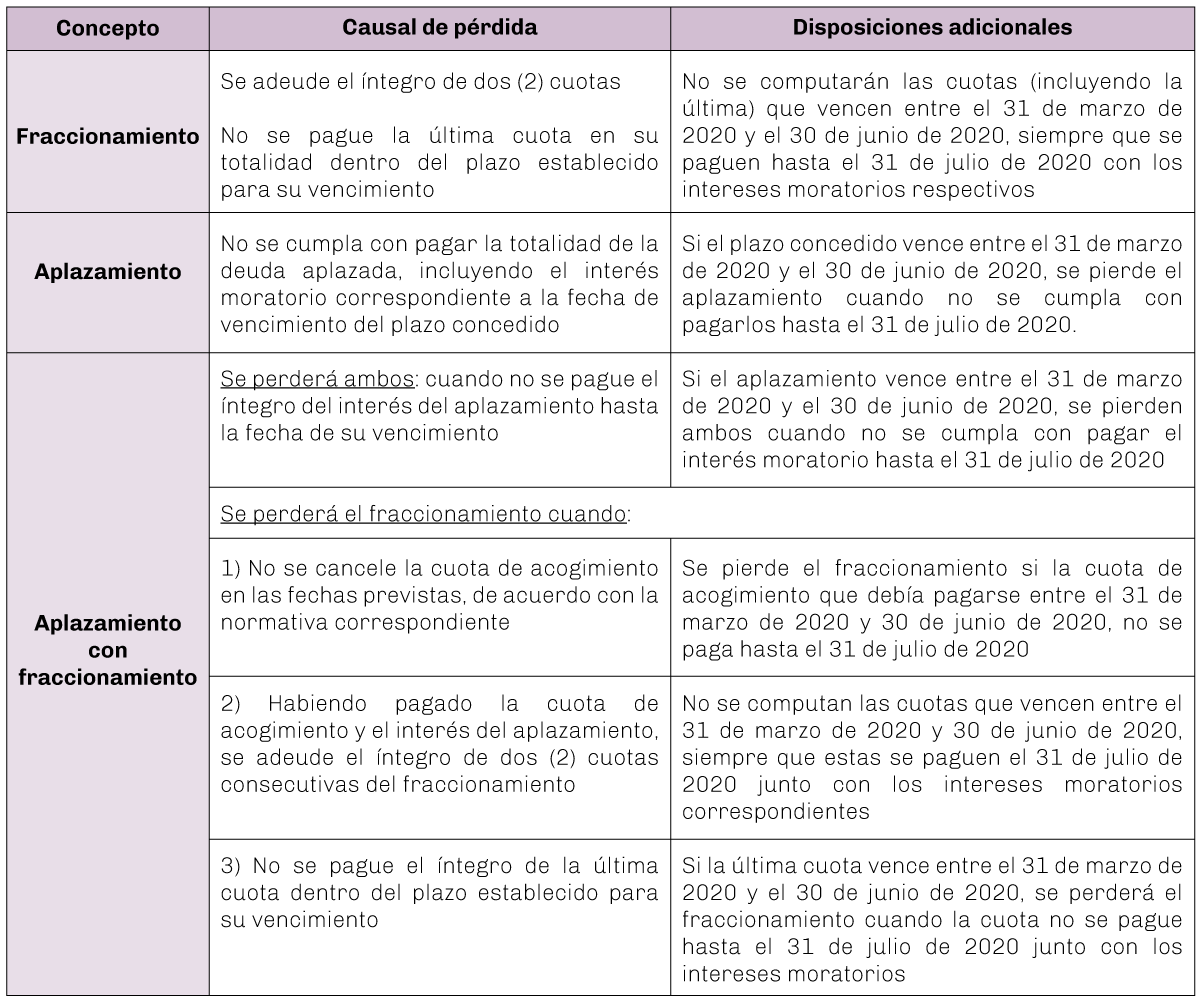

Para los deudores tributarios a los que se les haya otorgado aplazamiento, fraccionamiento y/o refinanciamiento de la deuda tributaria por tributos internos hasta el 15 de marzo de 2020 y sobre los cuales la SUNAT no les haya notificado su pérdida hasta dicha fecha, se aplicará las siguientes disposiciones:

Cabe recordar, que según la Resolución de Superintendencia No. 058-2020/SUNAT, solo hacía referencia a la cuota que vencía el 31 de marzo de 2020 y la fecha máxima de pago al 30 de abril de 2020.

Finalmente, lo dispuesto la Resolución no es aplicable a los aplazamientos y/o fraccionamientos o refinanciamientos a los que se les aplican las causales de perdida señaladas en el artículo 13 de la Resolución de Superintendencia No.051-2019/SUNAT y el artículo 11 de la Resolución de Superintendencia No. 100-2017/SUNAT, que se refieren a contribuyentes con domicilio fiscal en zonas declaradas en emergencia por desastres naturales.

Vigencia: La Resolución entrará en vigencia a partir del 29 de mayo de 2020.

Para cualquier consulta o ampliación, por favor contacte con la Dra. Vanessa Watanabe por correo electrónico a vws@prcp.com.pe; la Dra. Lisset López por correo electrónico a llm@prcp.com.pe; o, con el Dr. Andrés Reyes por correo electrónico a arp@prcp.com.pe